FINANCE_LAB

오늘 출시된 것

Anzaetek 의 QML 작업은 finance_lab 워크스페이스에 자리합니다 — 금융용 합성 데이터를 위한 생성 모델, 조건 변수로 쓰이는 HMM 기반 시장 레짐 라벨, 트리/양자 모델을 아우르는 아키텍처 탐색. 아래 항목은 모두 오늘 저장소에 있는 코드이며 스크린샷은 실제 출력입니다.

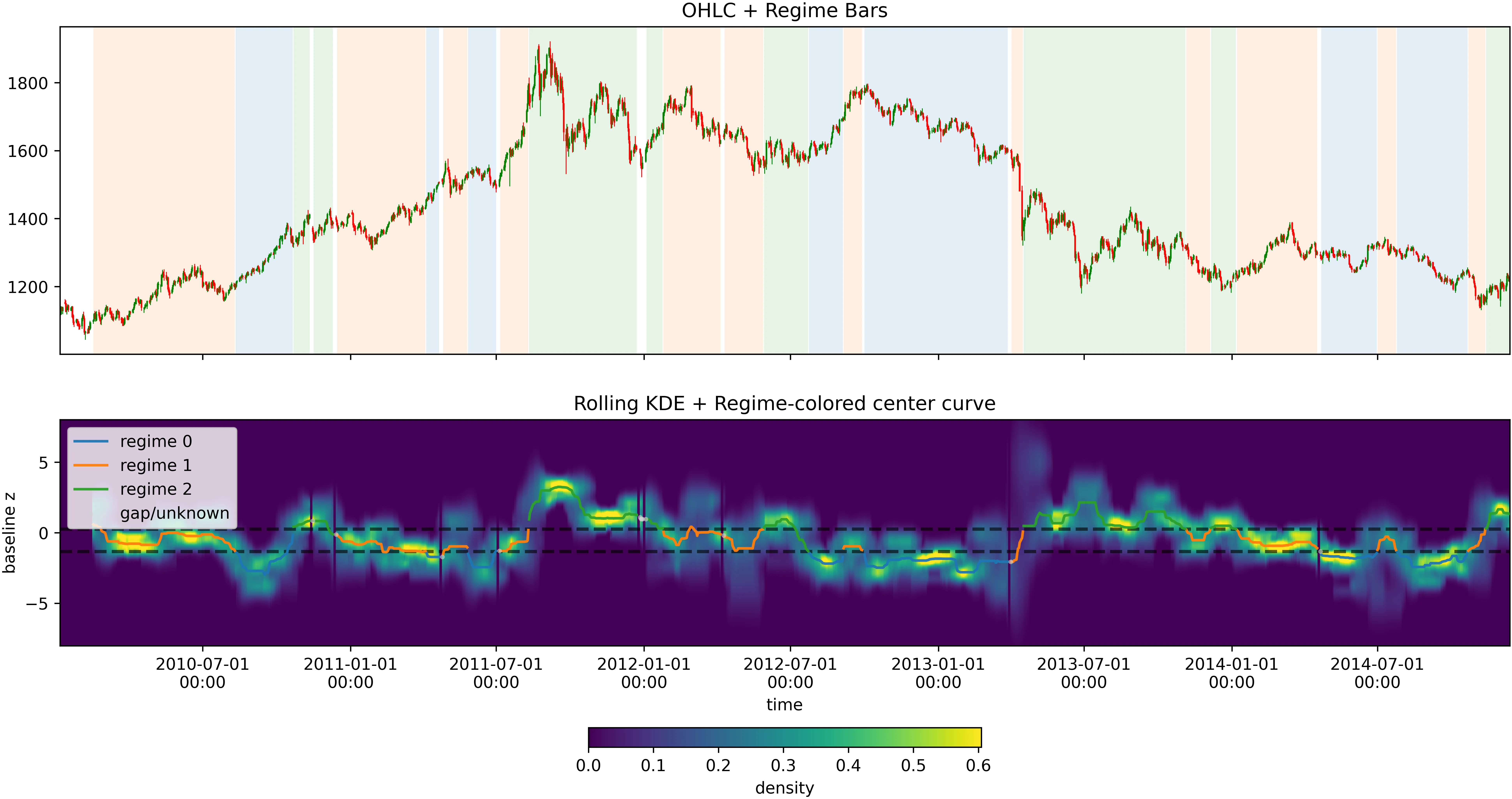

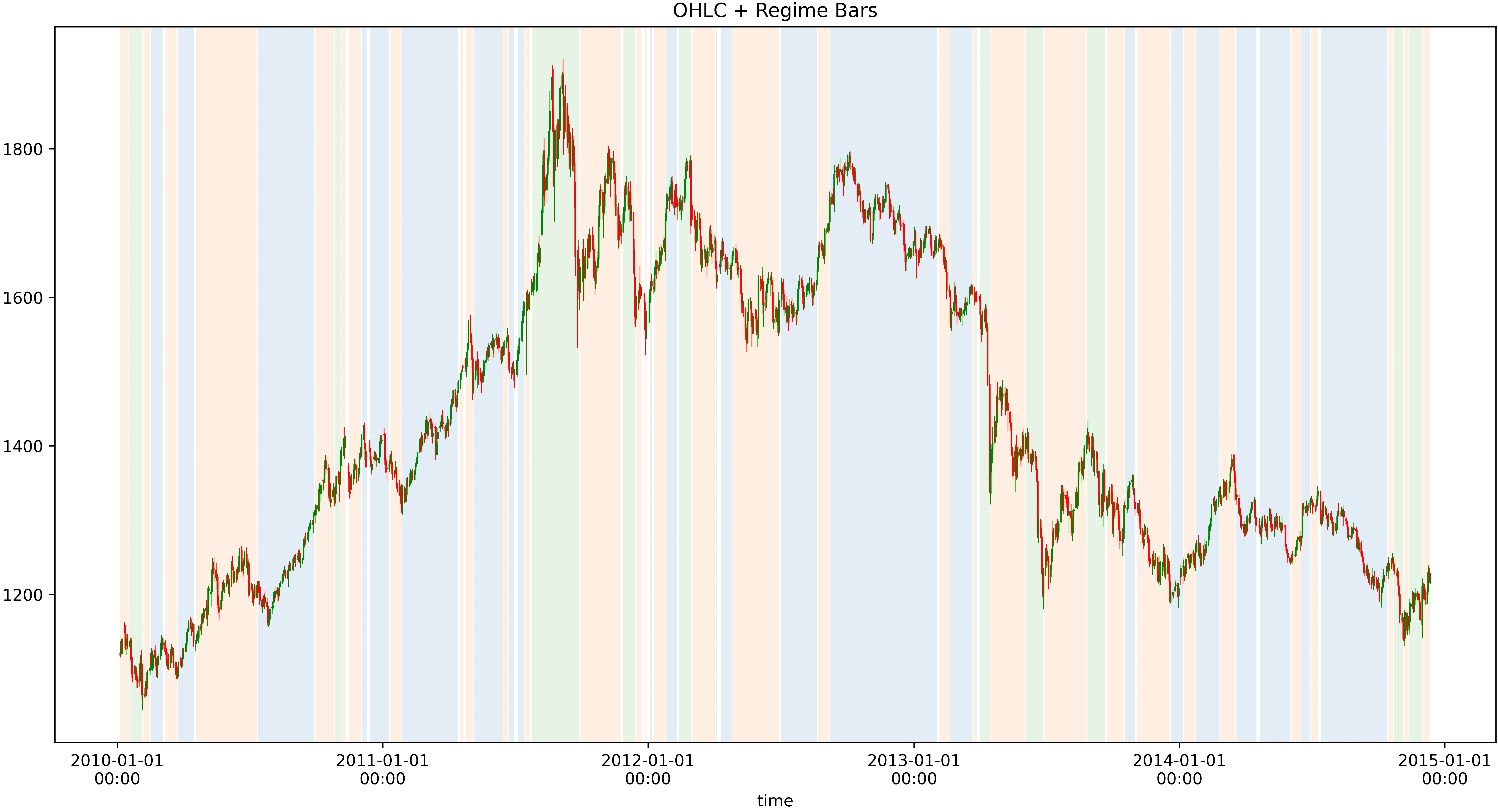

HMM 레짐 라벨링

롤링 실현 변동성 + 왜도 + 교차 상관을 Hidden Markov Model 에 공급. 레짐이 하류 생성 모델과 분류기의 조건 변수가 됩니다.

Conditional TimeGAN + QCBM

Quantum Circuit Born Machine 을 노이즈 소스로 사용하는 Conditional TimeGAN — 레짐 인지형 합성 시장 데이터. 과거 구간에 등장하지 않는 시나리오에 대해 전략을 스트레스 테스트합니다.

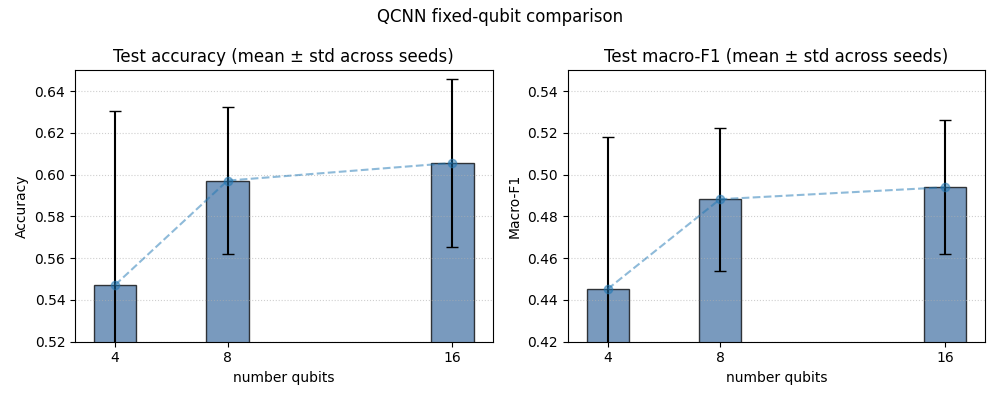

아키텍처 탐색

Optuna 기반 하이퍼파라미터 탐색 — 트리 · 신경망 · QCNN 모델 전반, 워크포워드 교차 검증으로 채점. 차트는 시도 전반의 QCNN 매크로-F1 최적화.

QUANTUM TOOLKIT

Quantum 툴킷으로의 이전

QML 빌딩 블록은 Omega Functions 위에 올라가는 비공개 Quantum 툴킷으로 통합 중입니다. 오늘 출시된 툴킷의 구성:

- 중간 회로 투영 측정과 리셋을 지원하는 상태벡터 시뮬레이터

- tch-rs 를 통해 PyTorch 와 통합되는 `QuantumLayer` — 파라미터 시프트 그래디언트가 tch 오토그래드로 흐름

- 순수 Rust CMA-ES 그래디언트 프리 최적화기 (노이즈 / 비미분 루프용)

- arXiv:2505.05249 를 구현한 대리 (surrogate) 트레이너

- QML 인코딩 레이어 — 각도, IQP, 하드웨어 효율

- circuit! DSL 과 Aria 표면 DSL — 기호 매개변수 + 어노테이션을 Lean 4 / Rocq 로 내보냄

Quantum 툴킷은 비공개 소스이며, 기반 Omega Functions 런타임은 github.com/Anzaetek/omega-functions-public 에 오픈소스로 공개되어 있습니다.

금융에서 QML 이 효과적인 지점

스트레스 테스트용 합성 데이터

레짐 인지형 합성 시계열로 역사적 구간 밖의 시나리오에 대한 전략 스트레스 테스트가 가능합니다. QCBM 은 고전 GAN 이 평균화해 버리는 두꺼운 꼬리와 비대칭 결합 분포를 포착합니다.

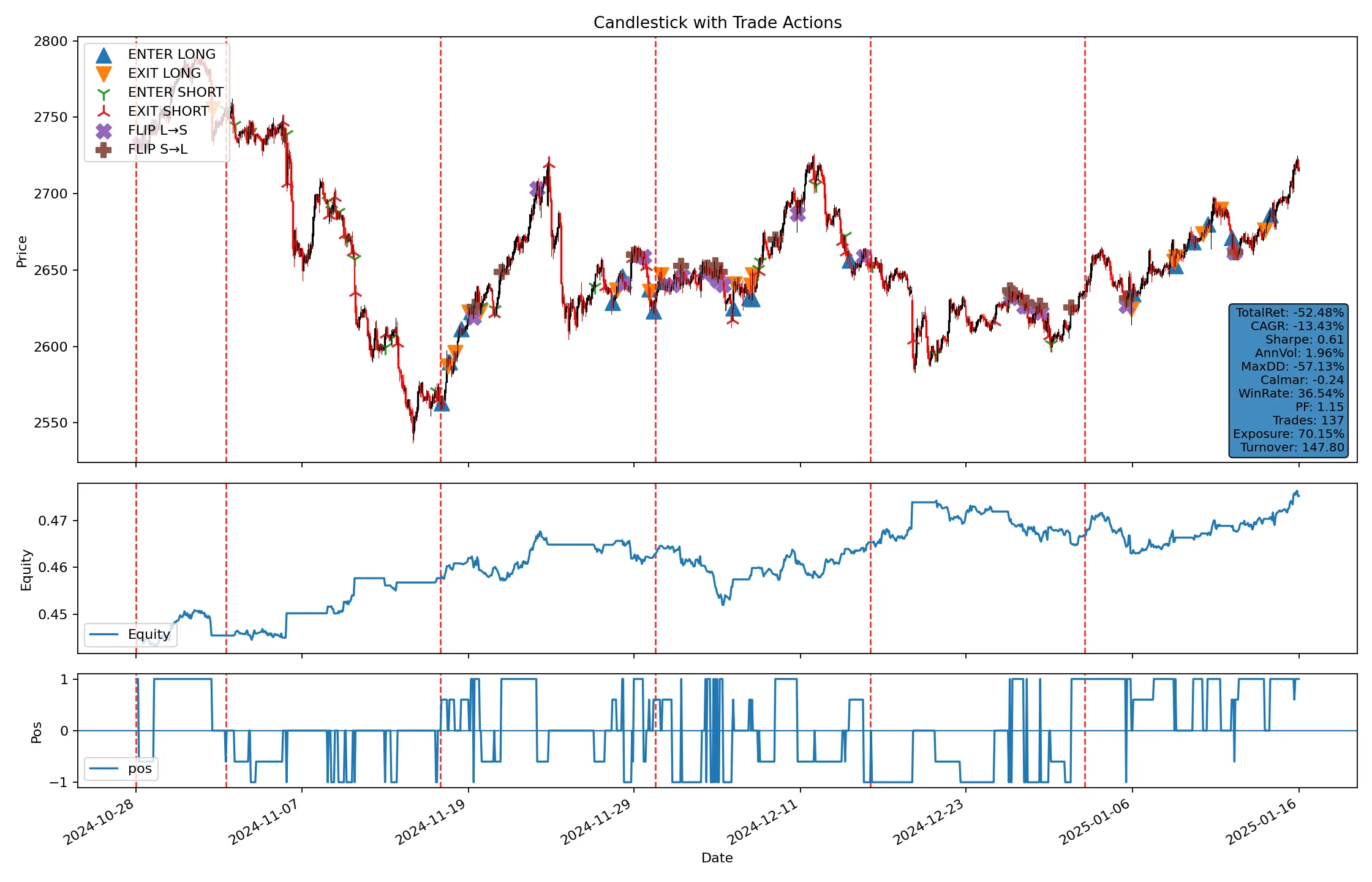

레짐 조건부 신호

HMM 레짐 라벨이 상태별로 거래 로직을 분기하는 분류기에 공급됩니다. 실행, 리스크, 합성 데이터 조건화에 같은 인프라를 재사용합니다.

희소 데이터 분류

QML 모델은 금융이 실제로 가진 저데이터 영역 — 수백 개의 레이블된 폭락 일자, 수백만이 아님 — 에서 학습합니다. 변분 회로의 귀납 편향이 고전 딥러닝의 과적합 상황에서 도움이 됩니다.

기본으로 들어간 워크포워드 검증

아키텍처 탐색은 기본적으로 워크포워드 교차 검증을 실행합니다 — 트리 모델을 부풀리고 프로덕션에서 무너지는 데이터 누출형 단일 분할 검증은 쓰지 않습니다.