FINANCE_LAB

今日出荷されているもの

Anzaetek の QML は finance_lab ワークスペースに存在します — 金融向け合成データの生成モデル、条件変数として使う HMM ラベル付き市場レジーム、木系と量子モデルを横断するアーキテクチャ探索。以下の項目はすべて今日リポジトリにあるコードで、スクリーンショットは実際の出力です。

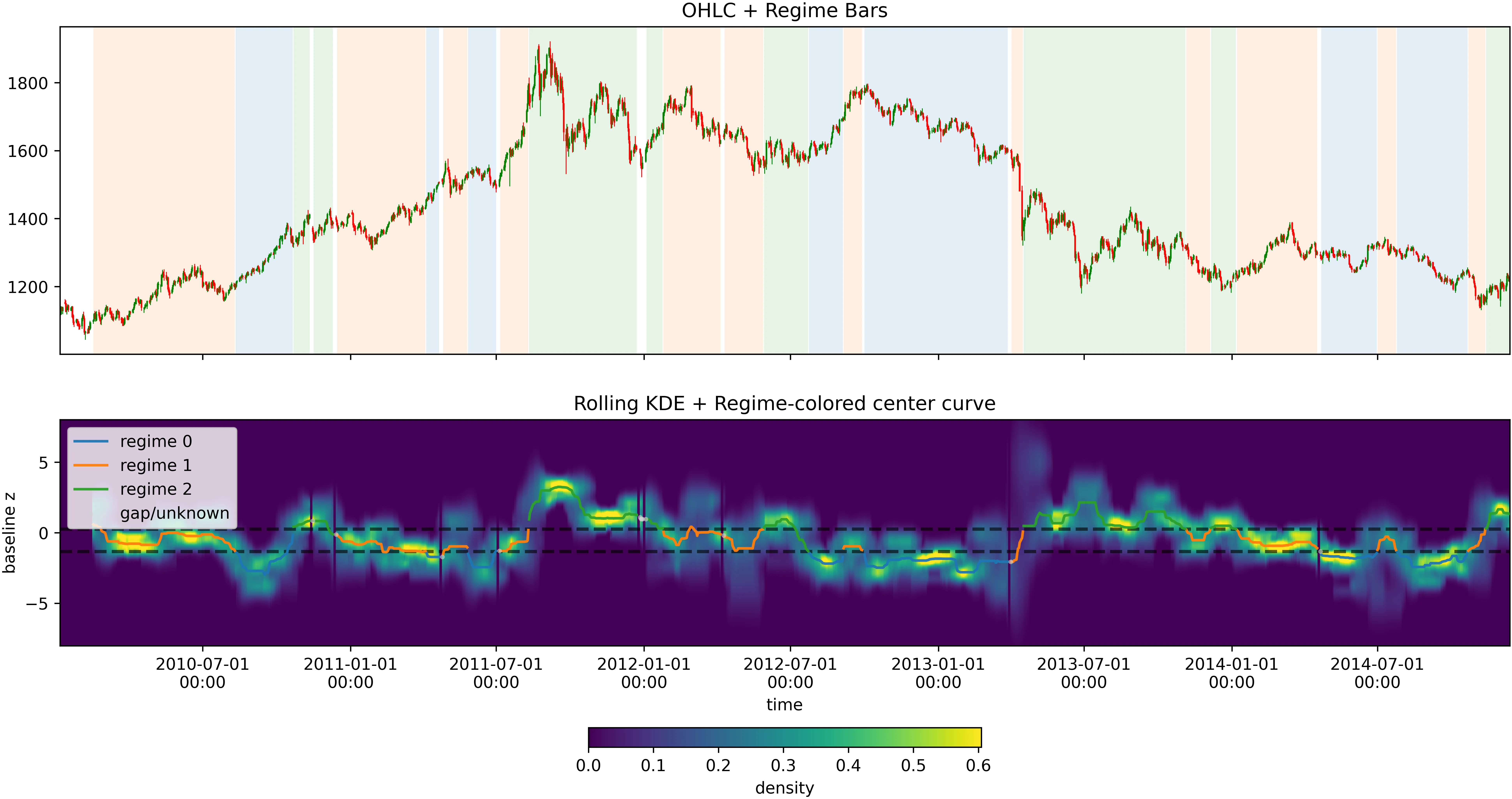

HMM レジーム ラベリング

ローリング実現ボラティリティ + 歪度 + 銘柄間相関を Hidden Markov Model へ投入。レジームが下流の生成モデルや分類器の条件変数になります。

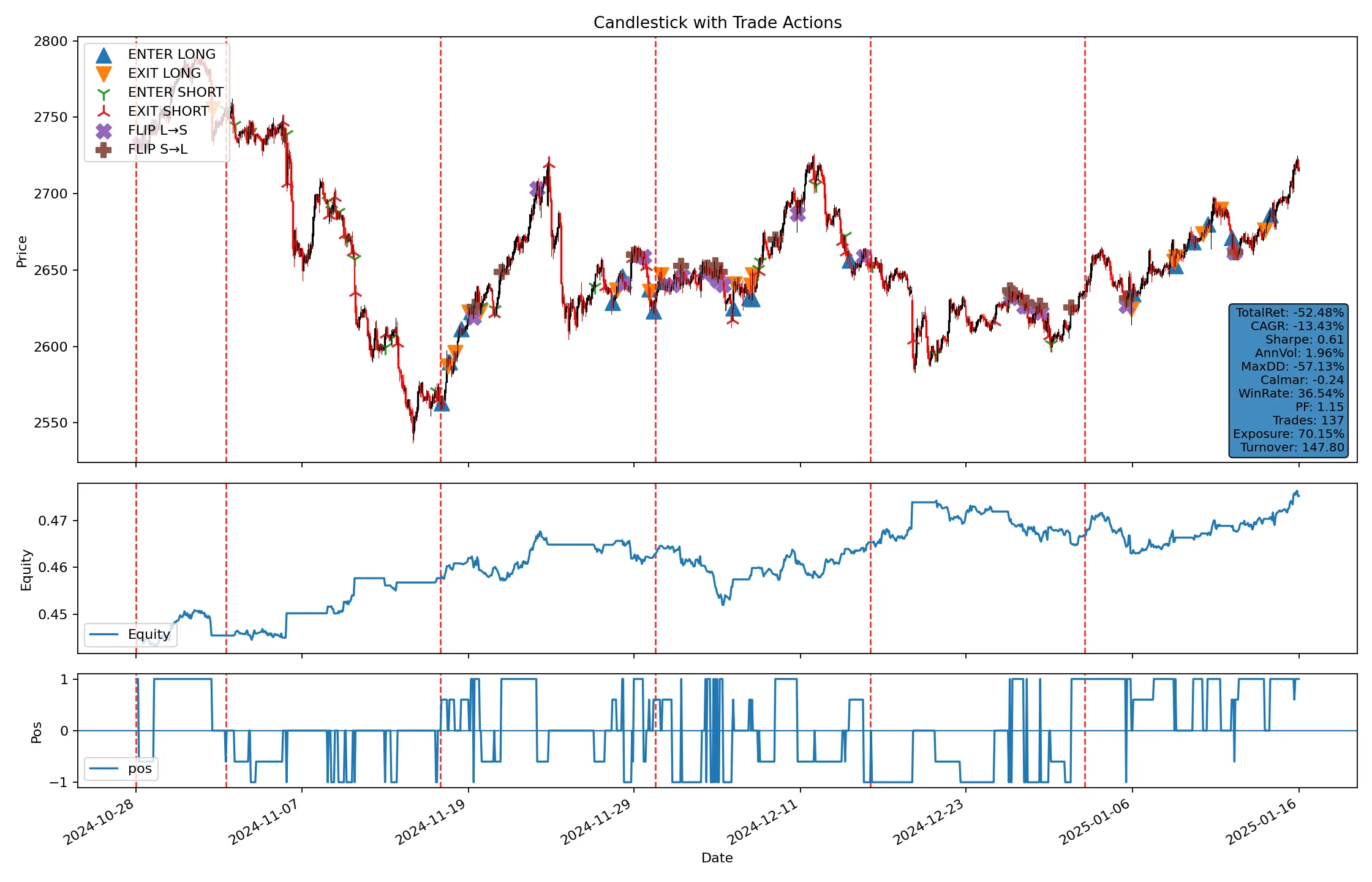

Conditional TimeGAN + QCBM

Quantum Circuit Born Machine をノイズ源とする Conditional TimeGAN — レジーム認識型の合成市場データ。履歴窓に現れないシナリオに対して戦略をストレステストします。

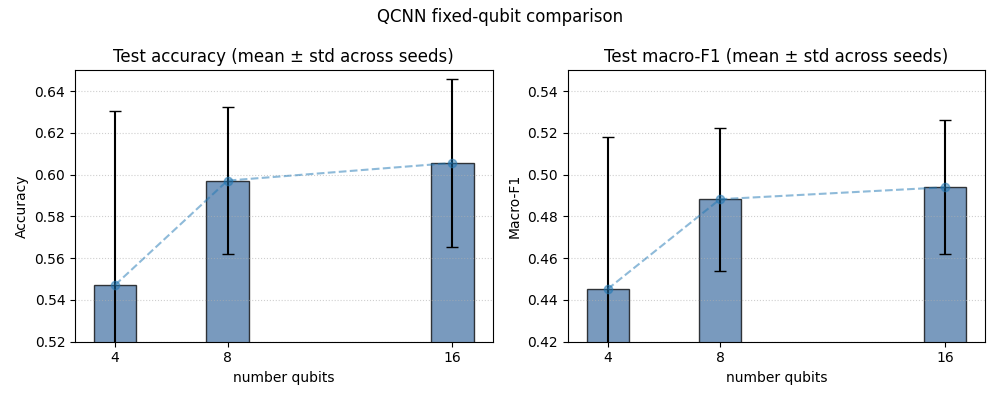

アーキテクチャ探索

Optuna ベースのハイパーパラメータ探索 — 木系・ニューラル・QCNN モデル横断、ウォークフォワード交差検証でスコアリング。チャートは試行全体における QCNN マクロ F1 最適化。

QUANTUM TOOLKIT

Quantum ツールキットへ

QML のビルディングブロックは、Omega Functions の上に載るクローズドソースの Quantum ツールキットへ統合中です。ツールキットが今日提供するもの:

- 中回路射影測定とリセットに対応した状態ベクトルシミュレータ

- tch-rs を介して PyTorch と統合する `QuantumLayer` — パラメータシフト勾配が tch オートグラッドに流れる

- 純 Rust の CMA-ES 勾配フリー最適化器 (ノイズ / 微分不可ループ向け)

- arXiv:2505.05249 を実装した代理 (surrogate) トレーナ

- QML エンコーディング層 — 角度、IQP、ハードウェア効率

- circuit! DSL と Aria 表面 DSL — シンボリックパラメータ + 注釈を Lean 4 / Rocq へ出力

Quantum ツールキットはクローズドソース、基盤となる Omega Functions ランタイムは github.com/Anzaetek/omega-functions-public にオープンソース公開されています。

金融における QML の出番

ストレステスト用の合成データ

レジーム認識型の合成時系列により、履歴窓外のシナリオに対する戦略のストレステストが可能になります。QCBM は古典 GAN が平均化してしまう重いテールと非対称結合分布を捉えます。

レジーム条件付きシグナル

HMM のレジームラベルが、状態ごとに取引ロジックを振り分ける分類器に入ります。執行、リスク、合成データ条件付けで同じインフラを再利用。

スパースデータの分類

QML モデルは金融が実際に持つ低データ領域 — ラベル付きクラッシュ日が数百件、数百万件ではない — で学習します。可変回路の帰納バイアスが、古典ディープラーニングが過学習する場面で効きます。

ウォークフォワード検証を既定に

アーキテクチャ探索は既定でウォークフォワード交差検証を実行します — 木系を水増しして本番で崩れるデータリーク型の単純分割検証は使いません。